您好,欢迎来到进元财富!

- 登录

- 注册

- 关于我们

-

扫码关注进元投资

扫码关注进元投资

- 400-013-9855

扫码关注进元投资

近日,已有66家信托公司陆续披露了2019年年报。云南信托研究发展部研究员王和俊、梁子毅、冯露君对年报进行了整体分析。信托公司的战略规划制定、创新业务尝试以及对应的组织架构调整,是当下信托行业转型与发展的重要参考,值得深入解析。

内容摘要

一、战略规划角度

1、前列公司(1~22名):全方位打造一流信托公司,定位综合金融服务商。

(1)普遍致力于打造国内一流信托公司,部分公司更进一步定位于一流综合金融服务商;

(2)普遍采取全方位业务布局,主要业务布局为投资银行、资产管理、财富管理三大板块,并根据自身特点进行增减;

(3)强调业务创新与转型、金融科技以及风险管理。

2、中游公司(23~44名):依据资源深耕优势区,注重差异化和特色化。

(1)结合自身特点与优势,制定更具特色的战略定位;

(2)立足自身发展阶段与内外部环境,采用多样化业务布局策略,制定更加具体的业务布局举措;

(3)弱化战略目标中关于行业地位与排名的要求。

3、下游公司(45~66名):缺乏战略规划意识,战略定位较笼统和保守。

(1)缺乏战略规划意识,定位不够明确;

(2)部分公司提出战略收缩,强调加强风险管理。

二、创新探索角度

1、慈善信托、资产证券化、家族信托、普惠金融、产融结合、标品投资方面,已有较多信托公司开展尝试,业务逐渐成熟;

2、绿色金融、股权投资、国际业务、服务信托方面,提及的公司较少,尚在创新与摸索之中;

3、部分公司大胆尝试特殊资产投资、保险金信托、数字信托、电网业务、年金信托等新型业务。

三、组织架构角度

1、通过新增专业化部门和事业部助力信托业务转型,主要增设标品投资部门、产融结合业务部门、普惠金融事业部、资本市场相关事业部;

2、通过新增区域部门和财富部门辐射全国客户;

3、逐步完善中后台机制体系,调整项目审批部门和运营部门,增设资产保全部、消费者权益保护办公室等项目处置部门;

4、决策层职能覆盖更加全面,增设消费者权益保护和关联交易控制相关的委员会。

一、战略规划角度

以2019年信托收入为准,将已公布2019年年报的66家信托公司分为前列(1~22)、中游(23~44)及下游(45~66)三大类。66家信托公司的战略有着各自明显的特征,且随着排名的变化,表现出一定的群体性特征。前列公司普遍定位于综合金融服务商,努力全方位打造成为一流的信托公司,业务布局策略上普遍采取了全局式业务布局;中游公司则通过分析自身优劣势,专注于深耕自身的优势区,业务布局策略上注重差异化和特色化;下游公司相比前两类公司较为缺乏战略规划意识,战略定位较笼统和保守,业务布局上也强调以风险管理为前提。

(一)前列公司:全方位打造一流信托公司,定位综合金融服务商

从信托收入排名的变化来看,前22家信托的名单相较2018年的变动幅度较小,中铁信托(11→25)和安信信托(19→66)两家跌出前22家,江苏信托(23→9)和昆仑信托(34→22)两家进入前22家。其中江苏信托、光大信托、昆仑信托等11家公司的排名提升,中信信托和五矿信托的排名未发生变化,平安信托、上海信托等9家公司的排名下降。

在2018年的年报中,前列信托公司的战略体现为三大特点:一是普遍致力于打造一流综合金融服务提供商;二是主要业务方向定为三位一体发展(投资银行、资产管理、财富管理);三是部分在特定领域具备资源的公司提出在优势领域利用资源成为一流。

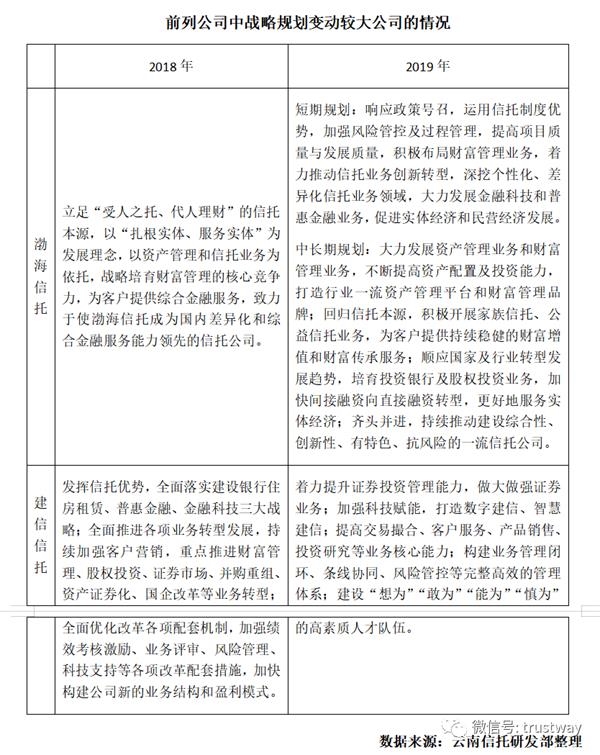

在2019年的年报中,部分前列信托公司就其战略规划表述,进行了一定的调整:渤海信托和建信信托进行了较大幅度调整,华能信托、中融信托等10家公司进行了表述的微调,中信信托、平安信托等8家信托公司保持了与2018年度报告一致的表述。调整后的战略规划呈现以下三大特点:

特点一:普遍致力于打造国内一流信托公司,部分公司更进一步定位于一流综合金融服务商。在前列的22家信托公司中,有15家信托公司都不约而同地提出要打造成为全国一流的信托公司。华能信托要求“把公司建设成为在信托规模、盈利能力和管理水平上行业领先的、国内一流的信托公司”;光大信托提出“以‘全方位领先,具有可持续竞争能力的中国一流信托公司’为十年战略目标”。此外,伴随着《资管新规》配套细则逐步完善、监管政策意图逐渐清晰以及“过渡期”即将结束,排名前列的信托公司纷纷开始发力资产管理业务,在这15家提出“力争一流”口号的信托公司中,有9家直接明确定位于“一流综合金融服务商”。中信信托要求“打造综合金融服务能力”;五矿信托提出“力争成为国际一流综合金融服务商”;华润信托将“公司定位于资产管理服务”;长安信托将长期战略目标设置为做“高净值客户的最佳金融生活服务商”。中融信托的总体战略方向是“从单纯的‘资金提供者’转型成为‘综合金融服务提供者’”。

特点二:普遍采取全方位业务布局,主要业务布局为投资银行、资产管理、财富管理三大板块,并根据自身特点进行增减。其中22家前列公司中,有15家公司明确提出主要业务板块布局,其中提及投资银行业务的有9家,提及资产管理业务的有12家,提及财富管理业务的有9家。除此之外,这些信托公司还基于自身特色调整了某些业务布局。例如,光大信托、长安信托等7家公司增加了有关股权投资业务的布局;上海信托将财富管理方向替换为了家族信托,形成了“投资银行、资产配置、家族信托”三大业务板块;外贸信托将投资银行业务替换为“小微金融、产业金融”形成四大聚焦领域;建信信托专注于“提升证券投资管理能力,做大做强证券业务”,平安信托和华能信托较具特色,均未提及传统三大业务,而是基于自身资源优势进行布局,前者提出转型聚焦“特殊资产投资、基建投资、服务信托、私募股权投资”四大核心业务,后者提出“重点发展面向能源、基础设施行业的产业投资基金和企业资产证券化业务”。此外,有4家信托公司虽未提及具体业务板块,但表述了主要的业务抓手。例如五矿信托提出“以‘核心客户、核心渠道’为抓手”;重庆信托提出“以基础设施建设和金融投资为核心”;江苏信托提出要“抢抓发展方式转变和区域发展的战略机遇”;昆仑信托提出要“坚定不移走石油特色发展道路”。

特点三:强调业务创新与转型、金融科技以及风险管理。伴随着行业近几年关于信托本源的探讨以及对未来行业发展的思考,排名前列的信托公司纷纷提出创新与转型的口号,例如五矿信托提出“着力深化业务结构转型,着力推进管理服务升级”;重庆信托提出“积极推进金融创新”;江苏信托提出“深化公司体制机制改革和经营管理创新,构建完善的法人治理结构,加大业务创新和转型”;兴业信托提出“加快推动业务转型创新,持续提升盈利能力”。此外,为顺应金融科技的发展,较多排名前列的信托公司在战略规划中加入了金融科技的表述。例如中信信托提出“以金融科技为途径”;平安信托提出“持续深化科技应用,支持业务创新和打造智能服务平台”;中航信托提出“依托信托科技的核心赋能”;建信信托提出“加强科技赋能,打造数字建信、智慧建信”;上海信托将“数字化”列为“五大发展路径”之一;外贸信托提出“全面推进数字化转型引领公司高质量发展”。最后,在经济进入下降周期、信托行业风险资产迅速攀升的背景下,信托公司也纷纷在战略规划中提及加强风险管理。例如中信信托提出“以价值创造和风险管理为目标”;五矿信托提出“着力推进风险防范”;建信信托提出“构建业务管理闭环、条线协同、风险管控等完整高效的管理体系”,渤海信托提出“加强风险管控及过程管理,提高项目质量与发展质量”。

总体来看,排名前列的信托公司战略制定显示了高度的一致性,布局的业务范围较为广泛,并积极进行业务创新转型、运用金融科技的尝试,在当前经济及行业环境背景下进一步强化全面风险管理。

(二)中游公司:依据资源深耕优势区,注重差异化和特色化

从信托收入排名的变化来看,中游信托公司的名单相较2018年存在以下变化:江苏信托和昆仑信托提升进入前22名;中铁信托由前22名跌落为第25名;华融信托、国民信托、华信信托、浙金信托、大业信托5家公司跌出44名开外,粤财信托、国联信托、华澳信托、厦门信托、云南信托、湖南信托5家公司由44名开外提升至23~44名。其中陕西信托、紫金信托等14家公司的排名提升,陆家嘴信托和交银信托的排名不变,中铁信托、中原信托等7家信托的排名下降。

在2018年的年报中,中游信托公司的战略体现为四大特点:一是围绕股东产业链,提供产融结合服务;二是服务区域经济;三是纷纷提出行业地位和排名方面的战略目标;四是三大业务方向逐渐淡化,强调服务与为客户定制服务。

在2019年的年报中,绝大部分中游信托公司就其战略规划表述进行了调整:陕西信托、北京信托等8家公司对其战略规划进行了较大幅度的调整,涉及到战略定位、业务布局多个维度;交银信托、中铁信托等7家公司进行了表述的微调,主要是调整战略举措;华宝信托、紫金信托等7家公司保持了与2018年度报告一致的表述。调整后的战略规划呈现以下三大特点:

特点一:结合自身特点与优势,制定更具特色的战略定位。相比于前列信托公司,中游信托公司在战略定位上更加彰显自身的特色。例如北京信托的定位是“深耕北京、服务全国”,提出“打造信托行业百年老店”;英大信托依托股东产业链,提出“致力成为电力行业的产融结合典范、信托行业的专业化发展标杆”;华宝信托同样依托股东产业链提出“在产业金融深度融合服务方面成为中国宝武产业链金融发展的推动者和实践者”;华澳信托提出“小而美、精而专”的口号;云南信托提出“致力于搭建卓越科技金融服务平台”。

特点二:立足自身发展阶段与内外部环境,采用多样化业务布局策略,制定更加具体的业务布局举措。与前列公司普遍采用全方位业务布局不同,中游信托公司的业务布局策略呈现较大差异化,有全方位布局型、聚焦型、围绕股东型和服务区域经济型等,且在业务布局实施的描述上更加具体化。采取全方位布局型的信托公司有7家。例如交银信托提出三大战略“专业资产管理、高端财富管理、优质受托服务”;百瑞信托提出“私募投行、资产管理、财富管理、服务信托和慈善信托作为未来主要业务领域”,并且进一步描绘发展路径:“募投行业务向基金化和专业化方向发展,资产管理业务以标准化产品投资为核心,财富管理业务以丰富产品线、满足客户多层次需求为出发点,服务信托以深入挖掘信托制度内涵为着力点,慈善信托努力实现多样化和规模化”。采取聚焦型的信托公司有3家。例如紫金信托提出“深耕固定收益领域,打造卓越的产品与服务供给能力”;云南信托提出“深耕普惠金融、资产证券化、银信合作等业务领域,致力于搭建卓越科技金融服务平台,实现聚焦后的差异化战略谋篇布局”。围绕股东资源、产业链发展的信托公司有5家。例如英大信托提出“重点提升在电力产业链、清洁能源领域的专业优势”和“致力成为电力行业的产融结合典范”的口号;华宝信托提出“立足中国宝武集团钢铁生态圈专业化信托服务,为上下游机构和高端客户提供各类金融服务”。采取服务区域经济的信托机构有3家。例如北京信托提出“深耕北京、服务全国”,陆家嘴信托提出“以服务城市发展和城市生活为中心”;东莞信托提出“区域上深耕粤港澳大湾区,并在北京、上海、武汉等全国重点城市布局”。

特点三:弱化战略目标中关于行业地位与排名的要求。在2018年的报告中,位列中游的信托公司纷纷提出了行业地位与排名方面的具体目标,但在2019年的报告中,纷纷弱化了相关的硬性要求。例如万向信托在2018年提出“公司主要经营指标达到行业前列水平,行业评级和监管评级全部达到A级以上,成为中国最受信任的财富管理机构”,在2019年的表述中删去了“行业评级和监管评级全部达到A级以上”的表述;陕西信托在2018年提出“全年信托业务规模、信托业务收入、固有投资收益稳定保持在行业水平以上,证券投资信托规模和收益保持行业领先水平,公司净利润增速快于行业平均水平”,在2019年删除相关表述,并且强调要“充分认识新冠疫情对实体经济、金融市场的冲击”;华澳信托2018年提出“通过5年努力,进入信托行业中上水平,以及5年努力,ROE实现大幅提升并达到行业中上游水平”,在2019删去相关描述,改为“围绕‘小而美、精而专’”;华鑫信托在2019年的报告中删除了“到2020年,力争达到信托行业先进水平”的表述。

总体上看,中游公司战略定位层面更加彰显公司个性,业务布局策略体现差异化和具体化,相比2018年目标普遍降低或者删除行业地位与排名要求。

(三)下游公司:缺乏战略规划意识,战略定位较笼统和保守

从信托收入排名的变化来看,下游信托公司的名单相较2018年存在以下变化:粤财信托、国联信托等5家信托公司排名上升至中游行列;安信信托、华融信托等5家信托公司排名下降至下游行列。其中西藏信托、山西信托等11家公司的排名提升,北方信托的排名不变;安信信托、华融信托等10家信托的排名下降。

在2018年的年报中,下游信托公司的战略体现为两大特点:一是利用区域特色信托辐射全国;二是部分公司提出战略收缩。

在2019年的年报中,部分下游信托公司就其战略规划表述进行了调整:中粮信托、北方信托等5家进行了较大程度的改变;湖南信托、天津信托等6家进行了微调;华融信托、西藏信托等11家保持与2018年相对一致的表述。调整后的战略规划呈现以下两大特点:

特点一:缺乏战略规划意识,定位不够明确。前22名信托公司中,有14家公司就战略目标进行了大幅调整或微调,剩下8家未作调整的公司,例如中信信托、平安信托、江苏信托、长安信托等公司基本属于战略贯彻到位的头部公司或者排名迅速蹿升的新晋公司;第23名至44名的信托公司中,有15家信托公司根据环境变化并结合自身特点进行了战略规划的调整,调整幅度较大;45名及以后的下游公司中,有11家相比于2018年未作出任何战略规划的调整,且另外11家进行战略规划调整的公司就内容调整幅度而言,也弱于前列和中游的信托公司。例如湖南信托在2019年的表述中仅增加了一个“财富管理机构”的目标;国元信托主要调整内容为将2018年的部分中期目标表述调整为2019年的长期目标中;大业信托在2018年表述的依托“广东省的区位经济金融优势”的基础上增加了“依托粤港澳大湾区建设”。

特点二:部分公司提出战略收缩,强调加强风险管理。相对于前列和中游的公司,下游公司的战略规划目标相对保守,且描述较为笼统。例如湖南信托提出“切实加强全面风险管理能力”;中粮信托提出“不断完善风险管控体系”,并“通过完善风险闭环管理架构”来“推进公司的可持续发展”;天津信托提出“坚持诚信合规经营理念,注重风险防控”;安信信托提出“继续完善全方位、全流程的风险管理与内部控制体系,持续深化对信用风险、流动性风险、市场风险和操作风险等各类风险的管理,构建合理高效的管控流程,在风险可控的前提下,实现业务优质发展”;新华信托提出“提升存续项目管理能力,审慎开展新业务”。

总体而言,下游信托公司相较中上游公司,总体上相对缺乏战略规划意识,在战略规划的表述上略显简单、笼统和定位不清晰,且受制于历史展业情况的影响,较多下游公司强调风险管理的重要性。

二、创新探索角度

根据2019年信托公司年报及公开信息显示,共有41家公司开展了创新业务的尝试,新型的创新业务集中在行业前列公司。其中慈善信托、资产证券化、家族信托、普惠金融、产融结合、标品投资方面,已有较多信托公司开展尝试;绿色金融、股权投资、国际业务、服务信托方面,正式表明在尝试的信托公司均未超过到5家;特殊资产投资、保险金信托、数字信托、电网业务、年金信托方面,分别各有1家信托公司在年报中披露尝试。

(一)慈善信托、资产证券化、家族信托等业务逐渐成熟

从2019年的年报中可以看出,慈善信托、资产证券化、家族信托、普惠金融、产融结合、标品投资的提及频率较高,分别有25家、23家、21家、13家、13家和11家信托公司提及,此类创新业务已由过去的探索期逐渐过渡到落地发展期,已经开始在中国信托业务品类中生根发芽、茁长成长。

慈善信托方面,中航信托“积极探索慈善信托在精准扶贫、绿色生态、助困养老等领域的长效机制,注重项目的管理与执行效果,并引入区块链技术,助力公益慈善事业发展”;紫金信托“创新慈善财产形式,以艺术培训课程为财产权设立助学慈善信托,为贫困家庭女童提供艺术教育课程服务”。

资产证券化方面,各公司纷纷创新业务模式,扩大基础资产品类,渤海信托“探索推出了”双 SPV“公募资产证券化等新型业务模式”;云南信托“拓展了ABS业务的多元服务内容,除承当SPV角色外,将资产证券化业务向前延伸至 Pre-ABS业务,后端延伸至ABS业务的发行”。

家族信托方面,上海信托“存续数量接近400单,存续规模超过50亿”,中航信托“年内净增家族信托141户,净增业务规模21.3 亿元”。其他普惠金融、产融结合、标品投资等业务也各有创新亮点。

(二)绿色金融、股权投资、服务信托等业务尚在创新与摸索

从2019年的年报中可以看出,绿色金融、股权投资、国际业务、服务信托虽有被提及,但频次较低,分别为5家、5家、4家和3家。这类业务不像慈善信托、资产证券化等业务一般得到信托公司的普遍尝试,但在仅有的几家信托公司的创新与摸索过程中也获得了一些成功,值得借鉴。

绿色金融业务方面,五矿信托设立慈善信托“用于三江源地区基础水文数据采集、生物采集、生态保护站建设以及文化宣传等环保项目,进一步加大对‘中华水塔’的保护力度,积极探索绿色金融模式创新,积累绿色金融服务经验。”兴业信托“存续绿色信托业务规模 658.04 亿元,全年累计新增绿色信托业务规模237.85 亿元”。

股权投资方面,兴业信托“旗下兴业国信资产管理有限公司参投企业福建福光股份有限公司成为福建省首家、全国第四家过会的科创板企业,并在上海证券交易所首批挂牌上市交易”;上海信托“组建专业化股权团队,充实上信资产团队,做实子公司股权投资平台功能,并在科创母基金、金融科技基金、浦信盈科基金、文化产业基金等领域形成突破”。

国际业务方面,长安信托“依托现有外汇额度资源,为客户提供了丰富的境外资产配置”;上海信托“全面参与国际市场投资和海外资产配置,年内跨境投资和纯离岸海外投资产品线合并管理资产规模已突破 100 亿人民币”。

服务信托方面,中航信托“探索服务信托的无限可能,持续推进服务信托方面的理论创新和业务实践探索,设立了服务信托(数字)业务部,打造支撑新业务模式下的数字化平台,为服务信托的发展提供强劲动力”;粤财信托进行了“服务信托与供应链业务结合的有益尝试”。

(三)特殊资产、保险金信托、数字信托等业务大胆尝试

从2019年的年报中可以看出,某些创新业务仅有一家信托公司单独提及,这类业务并非信托公司主流的创新业务,但也是在思考信托本源和业务转型过程中的有益乃至重要的尝试。例如平安信托进行了特殊资产投资业务的大胆尝试,并将其列为四大核心业务之一,这是其战略上选择“守正出新”的结果,通过“聚焦新旧动能转换过程中资源错配、市场出清、存量资产盘活的机会,以‘特种作战’思维,解决市场存在的问题,为实体经济减缓相关风险压力”,特殊资产投资业务“聚焦困境地产和基建项目,关注困境资产流动性折价的恢复、主动管理带来的资产增值及跨周期资产价值的提升,打通资产沉淀在渠道环节的‘堰塞湖’,疏通困境资产难以消化的‘肠梗阻’,助力实体经济风险化解”。中信信托进了保险金信托的创新,中信信托“与11家保险公司合作,发布国内首个保险金信托的服务标准,奠定行业基础”,2019年度,中信信托“家族信托与保险金信托客户数增长翻倍,达3000名左右,受托资产规模近340亿元,同比增长超85%”。中航信托在2019年“确立数字化转型目标,在业内率先提出‘信托科技’概念,通过数字研究院持续围绕数据管理、应用、经营、服务等方面开展研究,积极推进数字化在财富管理、小微金融、不动产等领域中的应用,打造公司在数据信托方面的领先优势”。英大信托依托股东资源以及“利用清洁能源领域优势,发挥蓝天伟业私募基金股权投资平台的作用,以”基金+信托“的具体做法,促进以投带融,投融结合”,成为信托在电力行业的产融结合的典范。华宝信托看好企业薪酬福利管理业务的蓝海,经过在企业薪酬福利金融服务领域的数年耕耘累积,抢占了年金信托市场的先机,在行业内独树一帜。

三、组织架构角度

根据2019年信托公司年报及公开信息显示,66家已披露年报的信托公司中有46家对组织结构进行了调整。其中,多数公司在总经理室框架之下做出调整,增加了部分专业化业务部门和事业部,完善了中后台职能部门体系;还有部分公司在董事会之下做出调整,增加了有关消费者权益保护和关联交易控制相关的委员会。

(一)通过新增专业化部门和事业部助力信托业务转型

2019年信托公司年报及公开信息显示,约有34家信托公司对前台业务部门的组织结构进行了调整,调整的趋势主要为裁撤发展不佳的部门,以及通过增设专业化部门以及事业部助力信托业务的加速转型。其中,中信信托、平安信托等23家信托公司增设了专业化部门。

增设最多的部门是与标品投资相关的部门,也从侧面反映了信托公司正在逐步开始非标转标的业务转型。例如中信信托的债券业务部、五矿信托的标品信托管理部、渤海信托的资产证券化部、中建投信托的债券投资业务部等。

增设第二多的部门是与产融结合相关的部门,例如百瑞信托的产业资本部、华鑫信托的产业投资部、中海信托的产业金融总部、爱建信托的供应链金融总部等。

其他增加较多的专业化部门有投资银行部门、机构业务部门、普惠金融部、资产证券化部、服务信托部、创新业务部、固有业务部等等。通过设立多样化的专业化部门,能够有效提高信托的专业化服务能力,更好地发挥信托的优势。此外,光大信托、建信信托等12家信托公司增设了事业部。其中增设最多的事业部是普惠金融事业部和资本市场相关的事业部,例如爱建信托的普惠金融事业部、中诚信托的小微金融事业部,以及建信信托的证券市场事业部、长安信托的资本市场事业部。部分事业部的设立也反映了该信托公司的资源优势和战略定位,例如英大信托设立电网事业部、清洁能源事业部,平安信托设立特殊资产事业部。

(二)通过新增区域部门和财富部门辐射全国客户

2019年信托公司年报及公开信息显示,约有20家信托公司增设了区域部门和财富中心,以增强对全国客户的辐射能力。新增区域部门的有14家,例如光大信托新设了郑州总部、杭州总部、香港总部;五矿信托、江苏信托、华澳信托和国元信托新设上海业务总部;厦门信托和山西信托新增天津业务部。新增财富中心的有11家,例如光大信托新增北京、上海、广州、青岛、南京、武汉、成都、郑州、宁波、深圳、杭州、西安、福州、天津财富中心;国民信托新增上海财富中心,国投信托、华鑫信托和华融信托则进行了财富管理部门新设。

(三)逐步完善中后台项目审批、运营与处置机制体系

2019年信托公司年报及公开信息显示,约有26家信托公司对职能部门进行了调整,调整包括增设、裁撤、合并、拆分多种形式,以求实现更好地适应公司业务发展的目的。职能部门的增设主要体现在项目审批和项目处理环节。其中光大信托、中航信托等10家公司增设了项目审批环节的部门,例如光大信托增设独立审批人综合办公室、独立审批人团队;中航信托增设合规管理部;建信信托增设业务评审及管理部。长安信托、中海信托等9家信托公司增设项目运营环节的部门,例如长安信托增设信托财务部;中海信托增设运营管理部。杭州工商信托、长安信托等8家公司增设项目处理环节的部门,例如杭州工商信托增设公共关系部;长安信托、华信信托增设消费者权益保护部、办公室;外贸信托、湖南信托、中海信托增设资产保全部。

职能部门的删减主要体现在项目审批和项目运营环节。其中中泰信托、光大信托等3家公司删减了部分项目审批环节的部门,但这类部门的裁撤同样伴随其他部门的新增,例如光大信托裁撤了审批部,但增设了独立审批人综合办公室和独立审批人团队;中泰信托将合规管理部、法律事务部合并为法律合规部。中泰信托、中信信托等4家信托公司删减了部分项目运营环节的部门,该删减也主要体现为调整,例如中信信托删减了登记托管部、运营管理组,但增设了信托运营部;国联信托删减了信托事务管理部,但增设了运营管理部和资产管理部。此外,还有一些涉及后台部门的调整,例如中信信托裁撤了金融实验室;华润信托裁撤了信息技术部的同时增设了智能与信息化部。

(四)决策层职能覆盖更加全面,增设相关板块委员会

2019年信托公司年报及公开信息显示,约有15家信托公司根据内外部环境的变化调整了决策层的组织结构,主要表现为增加委员会,增设的委员会主要与消费者权益保护、关联交易控制、风险管理相关。其中,增设信托与消费者权益保护委员会的有华宸信托、湖南信托、华能信托和国投信托5家;增设财富管理委员会的有民生信托和中粮信托2家;增设关联交易控制委员会的有华宸信托、湖南信托、陆家嘴信托和中泰信托4家;增设风险管理相关委员会的有中建投信托和金谷信托2家;此外,光大信托增设了信息科技管理委员会,粤财信托增设了数据治理委员会,中诚信托增设了战略委员会,厦门信托增设了业务项目评审委员会。

(文章来源:信托百佬汇)

版权所有 沪ICP备2022018410号

服务

热线

扫码

关注

置顶